可孚醫療、成大生物:為啥尷尬破發?

何尋價值春天?!

作者:南辭

編輯:畢柳

風品:豐華

來源:首財——首條財經研究院

資本永不眠!

最近,市場上最受熱議的兩件事兒:

一、特斯拉市值破萬億美元,新能源車“瘋狂”神話還在演繹;

二、新股不敗的“躺贏”神話正在破滅。

統計數據顯示,從10月22日中自科技開始,A股連續六交易日出現新股破發,15只新股中數量達到8只。10月28日,成大生物、戎美股份雙雙破發。戎美股份收盤下跌13.18%,成大生物更以27.27%跌幅位列A股跌幅榜第一。10月29日,深城交亦上市首日破發,跌幅近8%。

細品上述破發股,均出自注冊制發行的創業板和科創板。中簽變“中槍”,咄咄破發潮背后,行業分析師于盛梅表示,這說明二級市場正回歸理性。于機構投資者而言,一二級市場套利空間收窄,視角需伸向更早及更遠期的價值投資;與企業而言,成功上市不意味著萬事大吉。實力內核才是資本冷暖關鍵。

01

重營銷輕研發?破發是可貴一課

SHOU CAI

確實,A股已進入價值打鐵時代。

10月25日,可孚醫療登陸深交所創業板。首發股票4000萬股,發行價每股93.09元,募資37.236億元。上市首日發盤即破發,收盤價跌幅4.43%,截止11月2日,收盤價77.08元,已連續數日破發。

在打新氛圍濃厚的A股,這是較少見的。況且,可孚醫療此前還被視為“大肉簽”。

仔細審視發現,本次發行中,可孚醫療合計募資37.24億元,遠超計劃募資上限27億元。首發市盈率37.15倍,在年內新股中也不算低。對比行業可比公司,扣非后平均市盈率僅20.32倍,龍頭魚躍醫療市盈率也不過約22倍。

同花順數據顯示,截至10月25日,今年已上市的397家公司中,96家公司首發市盈率超30倍,可孚醫療在今年新股中排名第63位。

從此看,成大生物上市破發并不意外,甚至有修正之意。

深入基本面,或有更深體會。

公開資料顯示,可孚醫療是一家專注醫療器械的研發、生產、銷售和服務的全生命周期個人健康管理醫療領先企業。

招股書顯示,可孚醫療2018年、2019年、2020年營收分別為10.87億元、14.62億、23.75億;凈利分別為6620.59萬元、1.242億元、4.25億元。

營利可圈可點,尤其是2020年業績呈爆發式增長。

這主要得益于新冠疫情帶來的防疫需求增長,可孚醫療23.75億營收中,體溫計、口罩/手套、消毒產品三類防疫產品的銷售收入達到10.50億元,占比接近一半。

而隨著疫情緩解,疊加2020同期高基數,今年以來公司業績增速明顯放緩。上半年,營收約11億元,同比減少10.5%;凈利2.16億元,同比減少20.97%。

10月28日晚,可孚醫療披露上市后首份財報,第三季度營收5.98億元,同比增長16.61%;歸母凈利0.89億元,同比增長51.76%。前三季度營收16.98億元,同比下降2.51%;歸母凈利3.04億元,下降8.13%。

可孚醫療坦言,未來隨著銷售規模不斷擴大以及疫情過后防疫物資銷售價格與銷量回歸常態化,公司營收增長速度以及線上銷售增速存在下滑風險。

確實,風口總有過去時,伴隨規模增長,如何持續打開成長性、保持業績穩健力,是資本新秀可孚醫療的重要命題。

放眼醫療業,提質增效降價的醫改大勢下,創新已是第一成長驅動力、競爭力。

那么,重營銷輕研發的質疑聲自然不是加分項。

招股書顯示,2018年-2020年,可孚醫療的銷售費分別為2.74億元、3.75億元、5.23億元,占營收比例分別為25.23%、25.63%、22.04%,銷售費用率大幅高于同行業可比上市公司平均值13.72%、14.67%、10.19%。特別是2020年,雖營收占比可喜下降,但銷售費用率仍達到同行業平均水平的兩倍,其中線上服務費及推廣費合計2.08億元。

另一廂,2018年-2020年,其研發費用分別為1192.52萬元、1601.49萬元、4426.35萬元,占當期營收比重分別為1.1%、1.1%、1.86%,均未超過2%。同期,同行業可比上市公司平均研發費用分別為1.08億元、1.39億元、2.37億元,研發費用率平均值分別為7.26%、6.83%、4.53%。

說千道萬,不如白銀一片。由此,技術水平、競爭實力如何,未來成長空間幾何呢?

一個參考數據是,截至今年5月21日,可孚醫療及下屬子公司在境內擁有發明專利僅2項,而包括魚躍醫療、九安醫療、振德醫療等公司在內的7家同行可比公司發明專利數量均在42項—164項之間。

值得一提的是,與其他醫療器械企業有所不同,可孚醫療主打包括天貓、京東等在內的線上平臺銷售,招股書披露,2018年至2020年,可孚醫療的線上銷售比例分別為64.95%、71.62%、77.82%。

通過自營店鋪、直發模式和平臺入倉模式,各報告期內,可孚醫療在天貓、京東的營收總和占當年主營業務收入比重分別為62.48%、67.62%、66.64%。占比相對集中,對平臺存在一定依賴。

值得注意的是,可孚醫療與阿里健康大藥房達成協議,于2018年2月24日將天貓可孚醫療器械旗艦店的店鋪主體,變更為阿里健康大藥房醫藥連鎖有限公司,同時阿里健康大藥房將該店鋪委托給可孚醫療代為運營。

根據協議約定,在一定條件下阿里健康大藥房可行使單方解約權并對該店鋪進行關閉,即存在阿里健康大藥房強制解約風險,天貓可孚醫療器械旗艦店存在店鋪主體不能變更回發行人的風險等。

可見,可孚醫療的尷尬破發,并非無本之木。無論一時震蕩還是估值回歸,警示意義不可忽視。于可孚醫療來說,上市只是長征第一步,實力打鐵、內功精進是一場無止境的馬拉松。從此看,上述破發,未嘗不是可貴一課。

02

上市首日跌幅最大 王者隱憂知多少

SHOU CAI

相似思考者,還有成大生物。

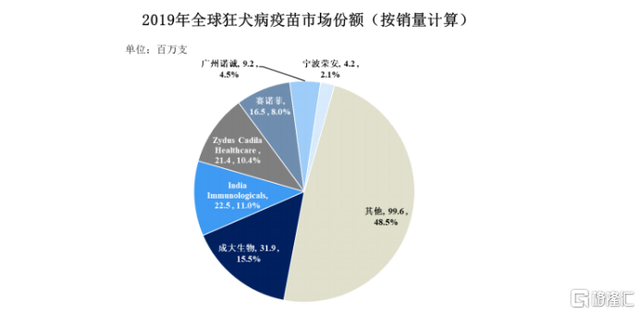

招股書顯示,成大生物是一家專注于人用疫苗研發、生產和銷售的生物科技企業。核心產品人用狂犬病疫苗及乙腦滅活疫苗,是目前中國唯一在售的可采用 Zagreb 2-1-1 注射法的狂犬病疫苗,另一主力乙腦滅活疫苗,為目前中國唯一在售的國產乙腦滅活疫苗產品。

作為遼寧成大子公司,也是全球狂犬疫苗龍頭企業,成大生物上市可謂吸睛無數,是不少投資者眼中的“大肉簽”。

然10月28日上市首日,成大生物爆了大冷門,開盤即跌破發行價110.00元。收盤價80元,跌幅27.27%。甚至也拖累了控股股東遼寧成大,后者當天跌幅10%。

Wind數據統計顯示,彼時成大生物系年內上市新股中,首日跌幅最大個股。截止11月2日,其收盤價77.18元,市值不足322億元。

自然,不少打新者受傷不已,評論區不乏傷嘆吐槽聲。

招股書顯示,成大生物發行價110元,發行市盈率54.24倍;預計募資20.40元,實際募資45.81億元,超募達25億元。

如此高熱,破發也就不算意外。

市場是聰明的,冷暖起伏背后,都有一根價值主線。

深入基本面看,2018-2020年,成大生物營收分別約13.91億元、16.77億元、19.96億元,對應歸屬凈利分別約6.2億元、6.98億元、9.18億元。

截至2020年12月31日,已在中國取得14項發明專利、59項實用新型專利及1項外觀設計專利。

招股書顯示,2018年,成大生物占人用狂犬病疫苗出口市場總份額的88.6%;其核心產品人用狂犬病疫苗(Vero 細胞)自2008年以來穩居國內第一,也是目前中國唯一在售的可采用Zagreb 2-1-1注射法的狂犬病疫苗。乙腦滅活疫苗為目前中國唯一在售的國產乙腦滅活疫苗產品。

不難看出,成大生物不乏王者之姿,綜合實力蠻強的。但這不代表沒有隱憂瓶頸。

比如收入來源的單一性。

招股書顯示,2018-2020年,成大生物狂犬病疫苗銷售收入分別為12.58億元、15.67億元和19.24億元,占主營業務收入比重分別為90.51%、93.46%和96.42%,實現毛利金額分別為10.70億元、13.45億元和16.63億元,占主營業務毛利金額比重分別為90.38%、93.60%和96.63%。

成大生物表示,由于疫情期間物流受限,為保障人用狂犬病疫苗的正常供應,各地疾控中心進一步加大了人用狂犬病疫苗儲備量,成大生物狂犬病疫苗銷售量保持增長。

2021年1-9月,成大生物營收17.35億元,同比增長4.42%;歸屬于母公司股東的凈利8.29億元,同比下降0.27%。基本每股收益2.21元,同比下降0.45%;加權平均凈資產收益率18.28%,同比下降4.08%;經營活動產生的現金流量凈額2.34億元,同比下降65.57%。

同時,其24個在研項目多處相對早期階段,短時難帶來實際收益。

成長性、穩健力,是投資者衡量標的優劣的重要指標。那么,成大生物上述單一性隱患不可不察。

成大生物也坦言,公司現已取得多項研發的階段性成果,如在研疫苗項目研發成功并順利實施商業化生產,則未來公司產品品種將會得到豐富,有望獲得新利潤增長來源。但現階段公司仍面臨產品結構相對單一的風險,若公司現有產品的生產、銷售、市場狀況等情況出現異常波動,將對公司經營業績產生較大影響。

當然,站在行業角度,狂犬疫苗目前仍處黃金期。

Frost&Sullivan數據顯示,全球疫苗市場將以12.0%的年復合增長率由2018年的318.3億美元增至2023年的559.8億美元。

西南證券報告指出,假設未來10年我國家庭養寵率增長至美國2/3水平,市場將有3000萬人份狂苗及1200萬人份被動免疫制劑需求,對應疫苗約1.5億劑,目前市場產能僅為該需求一半。

市場潛力無限累言,供需不匹配,也讓成大生物高光行走。

然大市場,必然有大競爭。

從競爭格局看,我國主要生產狂犬疫苗的企業有成大生物、寧波榮安、長春卓誼等。雖然份額市場第一,但成大生物也指出,目前有其他競爭對手正在研發使用 Zagreb 2-1-1 注射法的人用狂犬病疫苗產品,且多款同類產品已處于臨床Ⅲ期或NDA申請階段。

太平洋證券預計,到2024年,二倍體狂犬疫苗將有4至5家產品獲批上市,市場格局將會“變壞”,有可能出現供過于求局面。比如康泰生物、智飛生物兩家公司有望于今年報產人二倍體狂苗,并有望于次年獲批上市。

那么,狂犬疫苗業的“暴利”期還有多久?王者成大生物后續業績何去從、成長性又幾何呢?

03

結語:均衡博弈 價值打鐵時代

SHOU CAI

行業分析師林永表示,新股頻破發,除資本情緒不佳、流動性趨緊,也是市場趨于成熟的表現。新股破發,甚至發行失敗,都是市場對標的價值的再評判再評估。伴隨IPO更加市場化、發行定價趨于理性,往期靠打新暴富的好日子變少,長期價值投資成為主流。

換言之,可孚醫療、成大生物尷尬破發背后,整個資本環境也在發生變化。

今年10月以來,受市場整頓量化類資金及宏觀流動性收緊預期影響,A股成交量從1.5萬億回落至1萬億左右,流動性邊際有收緊之勢。

同時,9月18日,中國證監會等同步發布注冊制下發行承銷一系列規則調整,通過完善高價剔除比例、取消定價突破“四數孰低值”時需延遲發行的要求、來加強詢價報價行為監管等內容,促進買賣雙方均衡博弈,提升新股發行定價的市場化水平。

一個“均衡博弈”,說得通透。

9月19日至10月25日,共有23只科創板、創業板新股完成發行定價,平均發行市盈率43.23倍(剔除1家虧損企業)。而2021年1-8月期間,257家科創板、創業板新股(已剔除虧損企業)的平均發行市盈率為30.59倍。

升降之間,體現了市場化的靈活性。博弈中價格修正波動,亦是市場化公允性的體現。由此打新“躺贏”時代結束。而經歷一二級倒掛的短期之痛,資本市場也會在去虛火、擠泡沫中,迎來長遠健康發展。

換言之,A股進入價值打鐵時代。實力不濟者,破發遇冷將是常態;內核真金、長期主義者迎來價值春天。

可孚醫療、成大生物,屬于哪一種呢?

本文為首財原創

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

圖片新聞